Photocure ASA: Results for the second quarter and first half of 2019

Oslo, Norway, 7 August 2019: Photocure ASA (OSE:PHO), today reported a revenue

growth of 41% in local currency for the U.S. market in the second quarter of

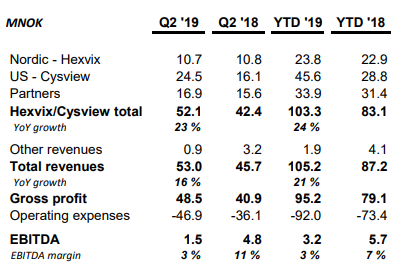

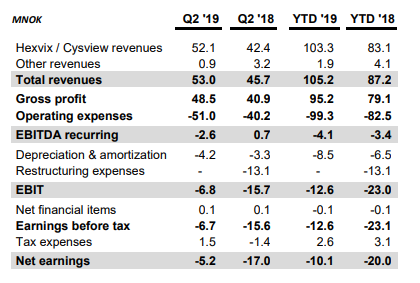

2019, contributing to Hexvix/Cysview revenues of NOK 52.1 million (Q2 2018: NOK

42.4) and a recurring EBITDA of NOK -2.6 million (NOK 0.7 million). The company

continues to receive strong endorsement for the use of Blue Light Cystoscopy

(BLC) with Cysview and reiterates the significant revenue growth and profit

opportunities in the U.S. market.

“During the second quarter we continued our momentum from the start of the year

with a revenue increase of 41% in the important U.S. market. We are increasing

traction and are experiencing growing acceleration in the U.S. market. In

addition, we are still early in the U.S. launch of the Flexible Cystoscopy and

Cysview for surveillance in Bladder Cancer. We see tremendous potential for long

term sustained growth. Cysview was recommended to be added to Consensus

Guidelines in the treatment of NMIBC by an Expert Panel, further demonstrating

the importance of Blue Light Cystoscopy using Cysview. We will continue to

develop the commercial opportunities in the US in order to achieve our ambition

to make Hexvix/Cysview the standard of care for bladder cancer patients,” says

Daniel Schneider, President & Chief Executive Officer of Photocure.

Photocure reported total group revenues of NOK 53.0 million in the second

quarter of 2019 (NOK 45.7 million), with a recurring EBITDA of NOK -2.6 million

(NOK 0.7 million). Net result was NOK -5.2 million (NOK -17.0 million), while

the cash position ended at NOK 86.7 million. The sales development in the U.S.

was strong with a unit sales increase of 34% in the quarter. The revenues in the

Nordics declined 1% to NOK 10.7 million (NOK 10.8 million) in the second

quarter. EBITDA for the Hexvix/Cysview commercial franchise ended at NOK 1.5

million in the second quarter of 2019. At the end of the period, the total

installed base of permanent blue light cystoscopes (BLCs) in was 188 the U.S.

including 14 flexible cystoscopes for the surveillance setting.

Photocure has built considerable experience in the bladder cancer market through

its Hexvix/Cysview franchise and sees significant long-term value creation

potential in this market segment. The company aims to capitalize on a number of

factors including inclusion in the AUA-SUO guidelines, increased patient

awareness and the improved reimbursement of Cysview. These drivers will

significantly increase penetration in the U.S. market. Furthermore, with the

approval of Cysview to be used with flexible cystoscopes, a significant market

opportunity has opened in the surveillance segment.

Given the large untapped market opportunities, the company will continue to

develop the U.S. commercial and medical infrastructure. Photocure has had a

significant increase in resources in the U.S. commercial organization during

2018 and 2019 and now has an organization in place to drive improved penetration

and profitability. Future investments would be predicated on gaining optimal

account coverage and return. The company has a 2020 forecasted revenue range of

USD 20-25 million in the U.S., up from USD 7.8 million in 2018, and sees

significant continued revenue growth and profit opportunities in the U.S. market

beyond 2020.

In July, Photocure announced that it has entered into a License Agreement

providing Asieris Meditech Co., Ltd (Asieris) with a world-wide license to

develop and commercialize Cevira® for the treatment of HPV induced cervical

precancerous lesions.

Asieris plans to launch a global clinical development program with an initial

focus on the China market based on Photocure’s Phase 2b data and the Phase 3

study design elements agreed with the US FDA. The development for the US and EU

markets will follow when clinical data from the China focused Phase 3 study

confirms the safety and efficacy, estimated to be finished in 2022. Asieris will

assume responsibility for the manufacture of the Cevira® product while Photocure

retains responsibility for the manufacture of the active pharmaceutical

ingredient.

Under the License Agreement, Photocure will receive a total signing fee of USD 5

million within 6 months after signing. In addition, the company may receive a

total of USD 18 million based upon achievement of certain clinical and

regulatory milestones in China and up to USD 36 million for certain clinical and

regulatory milestones in USA and EU. Approval of a second indication in China,

the US and the EU would result in payments of up to USD 14 million.

Additionally, sales milestones and royalties of 10% to 20% will apply in all

markets.

“After the closing of the quarter, we were pleased to announce a License

Agreement with Asieris. Under the agreement, Photocure will receive signing

fees, and potentially development and approval milestones and sales milestones

in total up to USD 250 million, in addition to sales royalties. Aseris will have

the world-wide license to develop and commercialize Cevira for the treatment of

HPV induced cervical precancerous lesions. The agreement with Asieris provides a

global roadmap for the development and commercialization of Cevira. The Cevira

deal is in line with our strategy of divesting products that do not fit our

therapeutic focus. We will continue to maximize the return on our commercial

investment in Hexvix/Cysview by executing our plans in the largely untapped U.S.

market where we expect to see our greatest returns in the form of significant

and sustainable revenue and profitability growth,” Schneider concludes.

Please find the full financial report and presentation enclosed.

Photocure will present its second quarter report on Wednesday 7 August 2019 at

Hotel Continental, Oslo, Norway. The presentation will begin at 08:30 (CET) and

representatives from the company will be Daniel Schneider, President & CEO and

Erik Dahl, CFO. The presentation will be held in English.

It will be possible to follow the presentation through

https://webtv.hegnar.no/presentation.php?webcastId=98041425